こんな悩みを解決できる記事です!

S&P500への投資方法は一括と積立で2つあります。

私は迷わず積立投資を選びました。

一括なんて無理!

暴落が来たらどうするの?と考えて積立一択。

しかし毎月コツコツやっていると一括投資の良さにも気付いたのです。

そこでこの記事では一括投資派と積立投資派両方の意見を比較して、どちらを選べばいいのかお伝えします。

記事の冒頭でどっちがいいのか結論を先に解説し、後半で一括派と積立派の意見を紹介。

この記事を読めばどちらが自分に合っているか分かり、さらに利益を伸ばせる「一括積立併用」という第3の選択肢も理解できるようになります。

S&P500への投資は一括と積立どっちがいいの?

一括の方が資産形成は速い

実は速く資産形成をしたいなら

一括投資の方がいい!

という結論が出ています。

以下は元本240万円を

- 積立10年 毎月2万円

- 一括10年 投資開始時に240万円

- 積立20年 毎月1万円

- 一括20年 投資開始時に240万円

の4つのパターンで投資した結果です。

まずは平均値。

| 投資対象 | 積立10年 | 一括10年 | 積立20年 | 一括20年 |

|---|---|---|---|---|

| S&P500 | 425万円 (1.8倍) | 670万円 (2.8倍) | 648万円 (2.7倍) | 1,130万円 (4.7倍) |

平均値の段階で一括の強さが分かります。

次は最大値。

| 投資対象 | 積立10年 | 一括10年 | 積立20年 | 一括20年 |

|---|---|---|---|---|

| S&P500 | 666万円 (2.8倍) | 1,648万円 (6.9倍) | 1,380万円 (5.7倍) | 2,400万円 (10.0倍) |

一括の圧倒的な強さが際立ちます。

最後に最小値。

| 投資対象 | 積立10年 | 一括10年 | 積立20年 | 一括20年 |

|---|---|---|---|---|

| S&P500 | 141万円 (0.6倍) | 138万円 (0.6倍) | 287万円 (1.2倍) | 604万円 (2.5倍) |

最小値の積立10年でもほぼ互角です。

文句なしで一括が強いのが分かります。

10年積立の場合は9年11カ月目に投資したお金の運用期間は1カ月のみなので当然の結果とも言えます。

いずれにせよ10年でも20年でも一括投資が圧勝なのです!

利回りは両者互角

今度は一括投資、積立投資それぞれで10年、20年運用した場合の年率利回りの違いを確認します。

まずは平均値。

| 投資対象 | 積立10年 | 一括10年 | 積立20年 | 一括20年 |

|---|---|---|---|---|

| S&P500 | 10.99% | 10.82% | 9.12% | 8.06% |

平均値だと積立投資の方が一括投資よりも利回りが高いです。

株価下落局面では安く買えるので積立投資の方が利回りは高くなるからですね。

次に最大値。

| 投資対象 | 積立10年 | 一括10年 | 積立20年 | 一括20年 |

|---|---|---|---|---|

| S&P500 | 19.39% | 21.25% | 15.41% | 12.20% |

際立つのは一括10年の強さ。

資産配分を初期に完了させる一括のメリットが出ています。

最後に最小値。

| 投資対象 | 積立10年 | 一括10年 | 積立20年 | 一括20年 |

|---|---|---|---|---|

| S&P500 | -10.94% | ₋5.41% | 1.77% | 4.72% |

最小値は一括の方が優秀です。

一括の方が実質的な投資期間が長いのでリターンのブレが小さく収まっていると考えられます。

とはいえ利回りで見ると一括も積立もあまり大差がないことが分かります。

10年20年続けるために

利回りが同じなら資産形成が早い一括投資をすればいいのは分かりました。

しかしS&P500が好調な時も不調な時も10年20年持ち続けられるかが問題。

なぜならばニュースやSNSなどの意見に惑わされると、途中で投資を止めてしまうからです。

例えば株価が上がると

一括派

一括派ほらコツコツ積立なんかしてたら置いて行かれるよ!

と一括派の意見が目立ち、

下落すれば

積立派

積立派だから言ったじゃん!

一括は危険!積立でリスク分散した方がいいよ!

と積立派が幅を利かせてきます。

一括投資の資産形成スピードが速いといっても10年、20年やっての話。

せっかく投資を始めたのに日々の株価の動きに一喜一憂していたら長く投資できません。

そこで投資を始める前に一括投資派、積立投資派それぞれの主張をしっかり理解することにより、腰を据えて投資を続けられるようにしましょう。

一括投資派の主張

一括を推す人の主張は次の2点です。

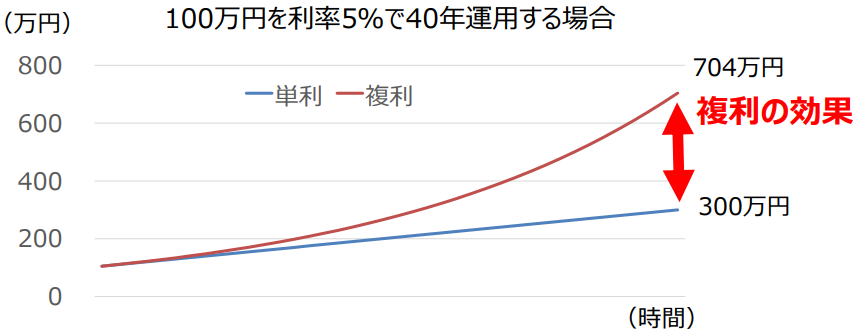

複利の力を最大限活用できる

元本だけではなく利子も運用して利子にも利子がつくこと

元本だけに利子がつくのは単利といいます。

期間が長いほど複利効果が大きくなるのがポイント!

積立より一括の方がこの複利の力を最大限活用できるのです。

複利のメリットは

の2つ。

短期でもリターンを狙える

複利のおかげで一括投資は短期でも利益を狙えます。

なぜならば積立投資は徐々に資金を投下していくのに対して、一括投資は投資金額すべてを全投資期間で運用するからです。

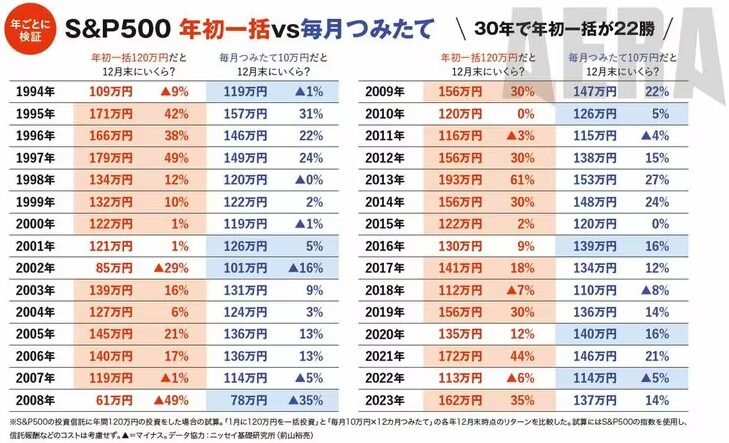

以下は元本120万円を

- 年初一括120万円

- 毎月積立10万円

で投資した場合の検証結果です。

22勝8敗で年初一括が圧勝!

この結果を見せられると

一括派最強指数S&P500なら短期でも大丈夫!

という一括派の主張はしっかりと根拠がある話となります。

しかしリターンが大きくなるとその分、リスクも高くなることは頭に入れておきましょう。

機会損失がない

一括投資ならば株価の値上がり局面を逃すことがありません。

なぜならば一括投資は手元資金をすぐに運用に回して資産配分を完了させるからです。

例えば積立投資を20年間やるならば、初年度に積立てた金額は20年間運用されますが、2年目は19年間、3年目は18年間という風に事実上投資期間が短くなっていきます。

対して一括投資は全額を最初にドカッと投資。

もし同じく期間が20年間ならば、全額をフルで運用できるので一括の方が積立より複利効果を得られるのです。

一括派いつ上昇するか分からないから一括でしょ!

現金で持っていても利益ないし。

積立投資は運用期間が短く、複利効果をあまり享受できないことを考えると、一括投資はとても合理的な手法と言えます。

確かに積立投資していると資産が増えたという実感は少ないですね。

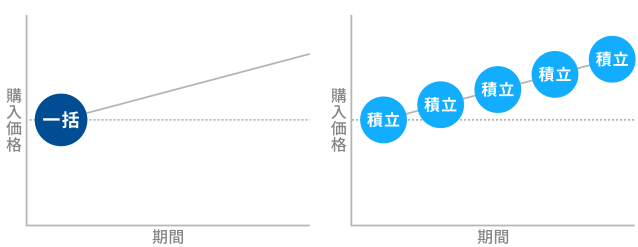

一括投資は上昇相場で有利

一括投資は上昇相場では有利に働きます。

なぜならば投資資金を一括で全部投入しているので資金効率が高いから。

グラフで見ると分かりやすいです。

右肩上がりの相場なら積立よりも一括の方が購入価格が安くなります。

一括派右肩上がりのS&P500なのになぜ早く買わないの?

置いて行かれるよ!

確かにS&P500に投資しようとしているのに一括を選ばないのは、S&P500の強さを疑っているとも言えます。

積立投資派の主張

積立を推す人の主張は次の3点です。

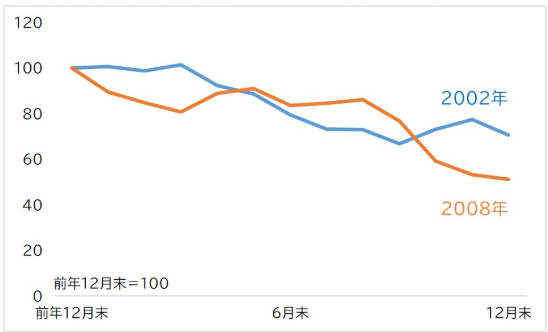

下落相場に強い

積立派の間で一番よく聞く主張が

積立派下落相場では積立の方が強い!

です。

なぜならば積立投資はドルコスト平均法という、株価が下落したら安くたくさん買う投資方法だから。

2000年~2023年のS&P500で積立投資の方が成績が良かったのは2回。

2002年と2008年です。

確かにこの2年は以下のような下落相場でした。

この2年間はまさにITバブルの崩壊とリーマン・ショックによる大きな下落。

もしこの2年に年初一括投資をしていたら、ずっと損失を抱えるのです。

積立派こんなに下落が続いたら長く持ち続けられない!

一括投資なんて無理……

というのはもっともな主張だと思います。

ただ24年間で2回しか積立派が勝っていないのは投資する前に知っておきたい事実です。

投資のスタートが切りやすい

積立派の主張2つ目は

積立派積立の方が投資を始めやすい!

です。

なぜならば

- 少額スタートができる

- 投資タイミングを読む必要がない

から。

私が積立投資を始めた理由も始めやすかったからです。

少額スタートができる

S&P500に投資する場合は投資信託を買うことになります。

毎月の積立額は自分で自由に設定可能で、1,000円という少額からでも大丈夫です。

さらにNISAのつみたて投資枠ではすべての商品が販売手数料無料のノーロード!

積立派一括か積立か悩んでいるならまずは小さく始めてみたら?

という主張は一理あります。

慣れてきたら途中から積立額を増やすことも可能。

そもそも一括投資するほどの資金が手元にない人も多いはずです。

少額スタートのメリットは最大限生かしましょう!

投資タイミングを読む必要がない

100万200万円といった額を一括で投資しようとなると

一括派いつ投資すればいいんだろう?

損したくないな……

来年からにしようかな?

といった感じでいつまでたっても投資を始められません。

一方の積立投資だと

積立派どうせ相場が下がれば安く買えるし、上がっても損はしないし。

そもそも相場なんて読めないよ!

といった考えになり早く投資をスタートできます。

一括か積立か悩むならとにかく早く始めた方がいいのです。

なぜならばS&P500は最低15年保有で元本を割れていないから。

あくまでも過去のデータですが、投資期間を長くするために投資を始めるのは早ければ早いほどいいのです。

心理的に楽

積立投資の大きなメリットは暴落時の精神的な余裕が生まれることです。

なぜならば一括投資と違い積立投資はまだ資金を全部入れていないから。

金融ショックが起きた時のS&P500の下落率と元に戻るまでの期間を見てください。

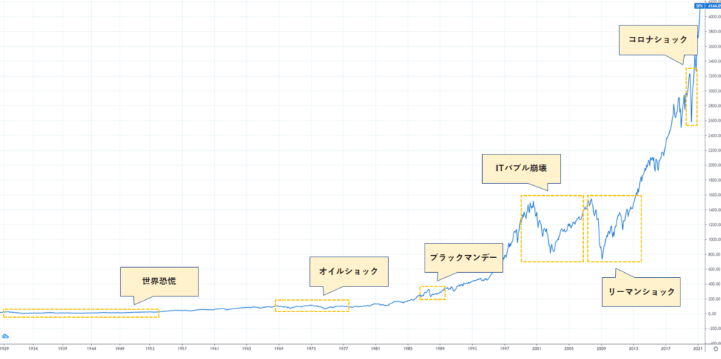

| 年 | 出来事 | 下落率 | 回復期間 |

|---|---|---|---|

| 1932年 | 世界大恐慌 | -84% | 13年 |

| 2008年 | リーマンショック | -60% | 5年 |

| 2001年 | 同時多発テロ | -46% | 6年 |

| 1974年 | オイルショック | -44% | 6年 |

| 2002年 | アジア通貨危機 | -40% | 4年 |

| 1987年 | ブラックマンデー | -36% | 2年 |

| 2020年 | コロナショック | -34% | 半年 |

| 2022年 | ウクライナショック | -25% | 2年 |

これらの暴落時に普通の精神状態でいられますか?

一括派一括にしなければよかった……

積立派一括投資してこんな暴落が来たらメンタルがやられる。

となるのが多くの投資家の状態です。

もちろんS&P500は長い歴史では右肩上がりです。

下のグラフを見れば一括でも積立でも持ち続ける自信は出てくるでしょう。

とはいえ暴落時は動揺するはずです。

そんな時でも

積立派下がったから安く買えるし。

一括じゃなくてよかった!

という気持ちの余裕が生まれるのが積立投資最大のメリットとも言えます。

いつか来る暴落でパニック売りをしないように今のうちに下落時のイメージをしておきましょう。

一括積立併用投資

ここまで一括派と積立派それぞれの主張を見てきました。

すると

併用派

併用派じゃあ両方やればいい!

と思いませんか?

実は一括投資と積立投資を併用する投資家もいるのです。

意外に優秀な一括積立併用投資

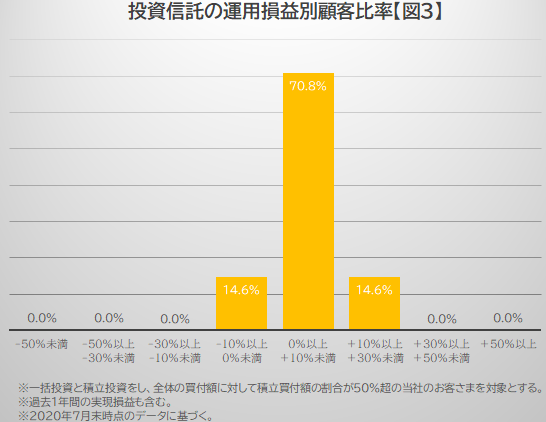

以下は

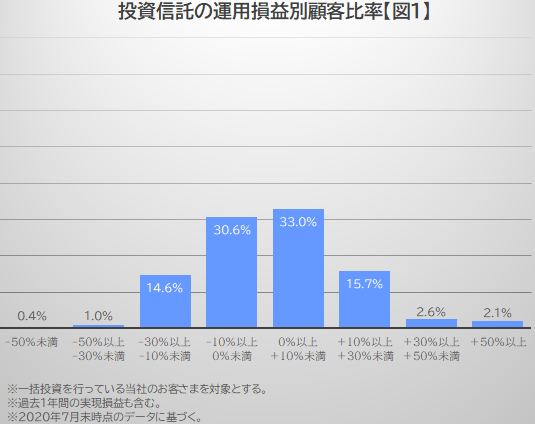

- 一括投資

- 積立投資

- 一括積立併用投資

をした場合の損益状況です。

※投資対象は岡三オンライン証券の投資信託。

一括投資

+50%の人も!やはり一括投資は大きなリターンを狙えます。

積立投資

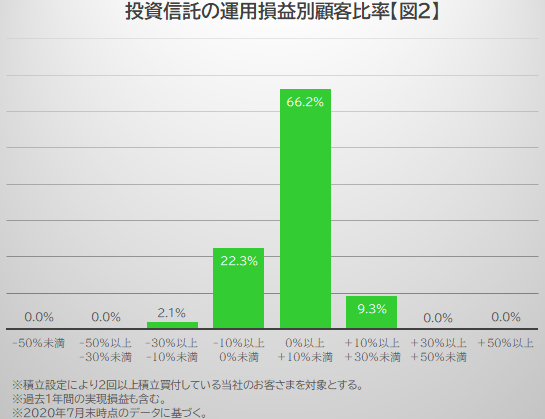

投資タイミングが分散するので、利益も損失もほどほどといった感じ。

併用投資

併用すると利益を出している人が多いという結果が出ています。

状況に応じた投資が必要

一括投資と積立投資の併用は

積み立てしながら下落時には一括投資

をすることです。

双方のデメリットを補完するイメージ。

一括派一括投資だと下落には弱いんだよな……

積立派高い時には少ししか買えない💦

右肩上がりだと機会損失……

といった一括派と積立派の間に入って

併用派ほーらやっぱり下落が来た!

この機会を待ってました!

といった感じで併用派は柔軟な運用が可能です。

しかし下落時に買い向かうわけですから相当な勇気が必要。

一括積立併用は難易度が高く少数派ということは覚えておきましょう。

下落時の一括投資のコツは難易度が高い一括積立併用投資のコツはありますか?で解説しています。

一括に向いている人

一括投資に向いている人は以下の3つの特徴がある人です。

一括投資は文字通り

- 最初に

- ドカッと

投資する方法だからです。

買った直後に暴落しても「そのうち戻るでしょ?」と平気でいるメンタルが一括には必要だから。

ハイリスク=ハイリターンでも利益を狙いたい人は迷わず一括です!

積立に向いている人

積立投資に向いている人は以下の3つの特徴がある人です。

積立投資は徐々にリスクを取ります。投資に慣れるまではコツコツ積み立てましょう。

少額からでも始められるのが積立投資のメリットです。

毎月少額なので長く続けやすいです。暴落が来ても安く買えると思えば気持ちが楽です。

私が積立にした理由

- 始めやすかったから

- 一括投資するほどの資金がなかったから

- 並みの精神力だと思うから

- 投資経験を積みたかったから

私は旧NISAの時に毎月5,000円でスタートしました。

そもそも手元資金に余裕があるわけでもなかったからです。

仮にキャッシュで寝かせておく資金があっても、「一括で投資して暴落が来たらどうしよう?」と考えて一括投資はできなかったと思います。

また投資経験を早く積みたかったので、まずは少額でも始められる積立投資を選びました。

一括投資と積立投資でよくある質問6つ

- 一括投資と積立投資で迷ったらどっちにすればいいですか?

-

迷っているなら積立投資をすすめます。

なぜならば迷っている段階で投資初心者ということなので

- 投資経験が浅いうちはハイリスクの一括投資はおすすめできない

- 投資初心者は若い人が多く資金が少ないので積立投資になってしまう

- 投資直後に暴落してもドルコスト平均法で気持ちが楽になる

という理由からです。

少額スタートでも時間を味方にすれば資産形成は可能です。

迷ったら積立投資を選びましょう。

- 毎月の積立額はみんないくらに設定してますか?

-

家計診断・相談サービス「オカネコ」によると、新NISAのつみたて投資枠における毎月の積立平均金額は65,411円。

しかし実際は半数以上の方が9万円~10万円未満を投資額として設定しているようです。

引用:オカネコマガジン また年代別の平均積立額は以下のように、年齢が上がるほど積立額も大きくなっています。

20代以下 30代 40代 50代 60代以上 54,048円 61,495円 66,709円 65,614円 72,231円 引用:オカネコマガジン 強気で買っている人が多いという印象です。

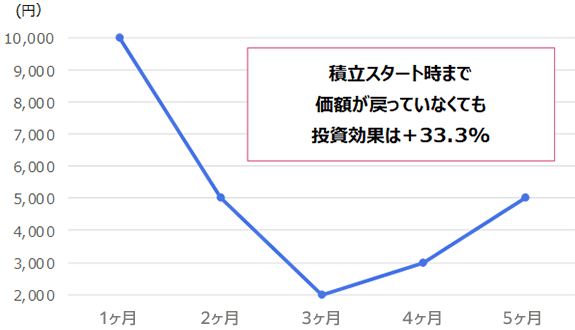

- S&P500は高値更新を続けていますが積立投資はいつ始めればいいですか?

-

積立投資ならば投資タイミングは考えなくていいです。

つまり「今」が投資タイミング!

なぜならば積立てスタート直後に暴落しても、継続的に積立てていれば投資開始時の水準まで戻らなくてもリターンを得られるからです。

イメージはこんな感じ。

引用:楽天証券 プロの投資家でさえ相場を読むのは難しいです。

しかし積立投資は投資時期を考えなくて大丈夫!

タイミングに左右されない積立投資のメリットを最大限活用しましょう。

- 元本割れリスクは一括投資と積立投資どちらが大きいですか?

-

一括投資と積立投資の元本割れリスクはどちらもほぼ同じです。

以下は7つの代表的なインデックス連動商品の元本割れするケースの割合です。

積立10年 一括10年 積立20年 一括20年 ナスダック100 10% 14% 0% 0% S&P500 13% 15% 0% 0% 先進国株式型 11% 11% 0% 0% 全世界株式型 11% 9% 0% 0% 外国債券型 3% 0% 0% 0% 日本株式型 39% 48% 23% 34% 国内債券型 6% 0% 0% 0% 引用:ニッセイ基礎研究所より作成 積立投資の方が購入タイミングを分散できるので元本割れのリスクは小さめ。

しかし積立と一括では元本割れリスクにほとんど差はないのです。

- 一括投資と積立投資それぞれのデメリットも教えてください。

-

一括投資のデメリットは

- 投資直後に暴落が来たら大きなマイナス

- 投資タイミングが読みづらい

積立投資のデメリットは

- 投資元本が増えるのに時間がかかる

- 短期では利益を出しづらい

投資期間を長くすればデメリットも少なくなります。

投資目的とどのくらいリスクを許容できるか考えて選びましょう。

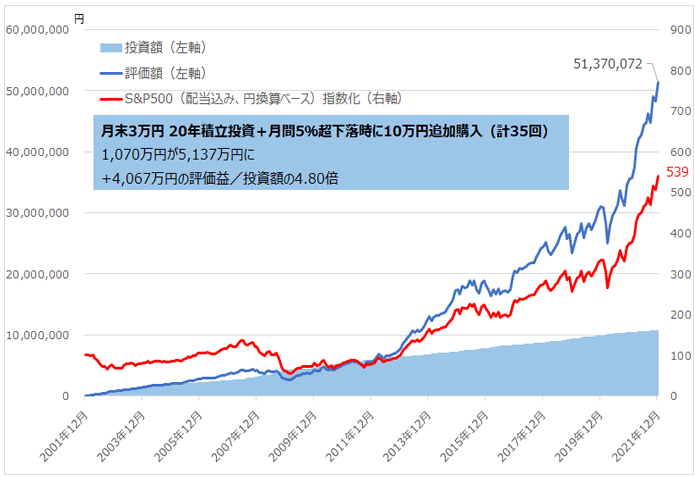

- 難易度が高い一括積立併用投資のコツはありますか?

-

何%下落したら何万円分買うというルールを作ると良い結果が出ています。

具体的には月間5%超の下落時に10万円を追加購入したケースです。

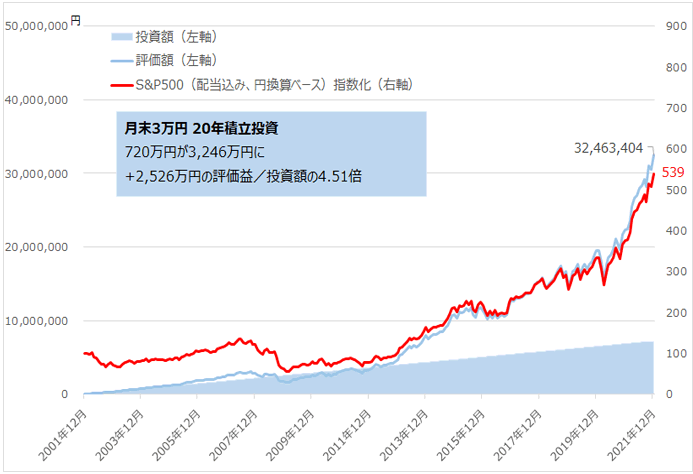

まずはS&P500に毎月末3万円積立投資した場合 (2001年12月末~2021年12月末)

引用:SBI証券 次にS&P500に毎月末3万円積立投資+下落時に10万円追加購入した場合(2001年12月末~2021年12月末)

引用:SBI証券 下落時に追加購入することにより積立投資のみよりも1,541万円利益が増えています。

マイルールを作ってNISAの成長投資枠でスポット参戦するのもありですね。

コメント