こんな悩みを解決できる記事になっています!

S&P500に投資しようと思ってもS&P500をまだ詳しく知らなかったり、どうやって投資すればいいか分からない方も多いはずです。

実は私もS&P500に投資を始める際は商品選びと証券会社選びでだいぶ苦労しました……

そこでこの記事ではS&P500の基礎知識とS&P500に投資する方法を4ステップで解説します。

記事の冒頭でS&P500に関して買う前に知っておいた方がいい内容をお伝えした後、S&P500の買い方と投資を成功させるコツを詳しく紹介。

この記事を読めば大切なお金を減らすことなくS&P500で手堅く資産運用ができるようになります。

S&P500を買う前に知っておくべきこと

まずは簡単にS&P500について理解しておきましょう。

順番に分かりやすくいきます!

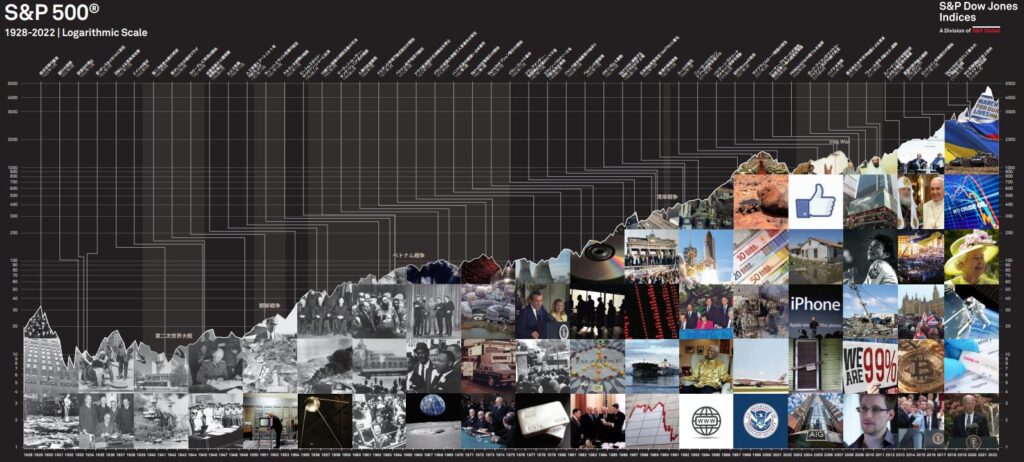

S&P500は最も歴史が長い株価指数

S&P500は米国において最も歴史が長い代表的な株価指数です。

ニューヨーク証券取引所やNASDAQに上場している米国の大手企業約500社の時価総額をもとに算出されています。

S&P500は数々の金融ショックを乗り越えて長期的には右肩上がり!

投資は始めるのが早いほど大きなリターンを得ることも分かります!

そのためS&P500に連動する投資信託(インデックスファンド)は、低コストで分散投資ができる金融商品として数多く販売されています。

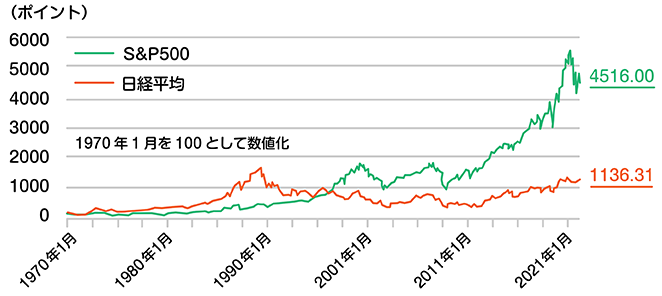

S&P500は他指数と比べて底堅い

他の株価指数と比較するとS&P500の強さが分かります。

S&P500と日経平均

日経平均は東証プライム上場銘柄から選ばれた225銘柄の平均株価です。

日本は長期で横ばい。

対してS&P500は着実に右肩上がり。

この比較チャートを見るといつも日本頑張れと思っています……

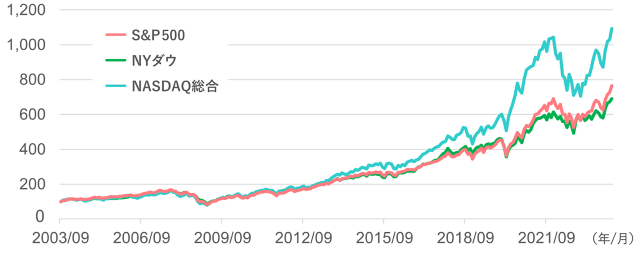

S&P500とNYダウ、ナスダックとの比較

次は他の米国株価指数と比較します。

20年間のパフォーマンスはS&P500よりもナスダックが優位です。

なぜならば近年は情報技術の新興企業が成長してきたから。

しかし市場の暴落時はナスダックの下落幅が大きいのが気になります……

ダウ平均の構成銘柄はS&P500から選ばれているのでS&P500とダウ平均はほぼ同じですね。

S&P500投資のメリット・デメリット

S&P500に投資するメリットとデメリットをまとめます。

S&P500に投資するメリット

手堅いリターン

S&P500の特徴は手堅い運用が期待できることです。

過去30年間の米国株式主要インデックスのリターンを見てください。

S&P500はナスダックほどリターンは高くないですが、リスク(標準偏差)もナスダックほど高くない。

米国集中投資で攻めながらも堅実な運用ができる感じです!

手間がかからない

実はS&P500は指数委員会という組織が、四半期ごとに銘柄の入れ替えをしています。

なので投資家が自分で銘柄を入れ替える必要がなく、自動的に成長企業に投資することが可能。

いったん投資をしたら売ったり買ったり余計なことは不要なのです!

S&P500に投資するデメリット

国の分散ができない

S&P500は投資先が米国株式のみ。

当たり前ですが米国以外の成長の恩恵は受けられません。

リターンは小さめ

S&P500は個別株ほどリターンは期待できません。

メリットでも見たようにリターンはナスダックが上。

手堅い運用はできそうですが、個別株の集中投資が成功した場合に比べるとリターンは劣ります。

為替変動リスク

S&P500は円をドルに換えて米国株式へ投資します。

ドル高ならば米国株の価値は上昇、逆に円高になれば下落。

S&P500への投資は為替によるリスクを取ることは覚えておきましょう。

しかし長期なら為替ヘッジなしでも大丈夫です。

詳しくは本当に為替ヘッジなしでいいの?で解説しています。

ここまでS&P500に投資する前に知っておいた方がいい最低限の知識を紹介しました。

しかし他にも意外と知らないS&P500の強さやリスクもあります。

S&P500の買い方4ステップ

S&P500の買い方は以下の4ステップです。

順番に解説します。

①どの商品にするか決める

S&P500に投資する方法はS&P500に連動する商品(インデックスファンド)を買うことです。

具体的には

- 投資信託

- ETF(上場投資信託)

の中から選択します。

ETF?上場?混乱しますよね?

ここでは大きく分けてインデックス投資には2種類あるってことだけ知っておいてください。

まずは投資信託を買う

S&P500に連動する商品は選ぶのが難しいです。

なぜならばS&P500に連動するインデックスファンドは数が多すぎるから。

その数64件(2025年1月1日現在/ウエルスアドバイザー調べ)。

初心者が選べるわけがないのです。

しかし安心してください。

ほとんどの方がまずは投資信託を選ぶことになります。

なぜならばほとんどのETFは新NISAのつみたて投資枠の対象外だから。

SBI証券でも次のような記載があります。

制度上ではETFも対象商品になりますが、SBI証券では現在、つみたて投資枠のETFの取扱いはございません。(引用:SBI証券)

ETFは成長投資枠でしか選べません。

最初は多くの方が新NISAのつみたて投資枠を活用します。

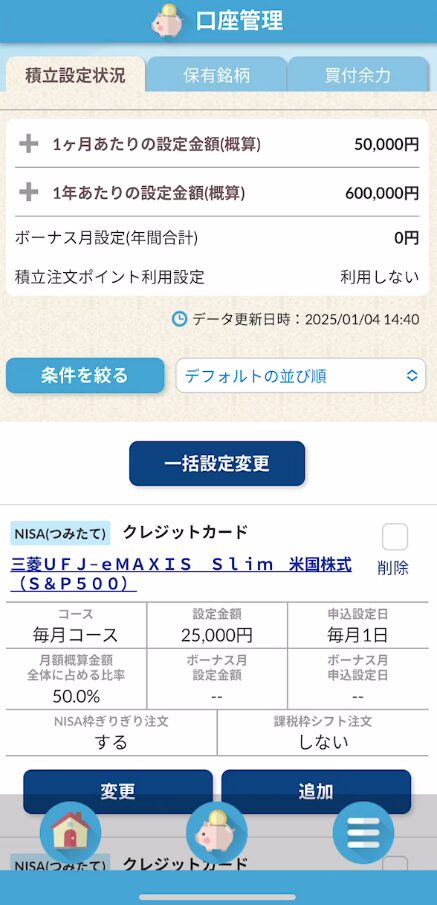

ちなみに大人気の「eMAXIS Slim 米国株式(S&P500)」は投資信託です。

そして「eMAXIS Slim 米国株式(S&P500)」は保有中のコストが全投資信託の中で最安値!

なのでどうしてもeMAXIS Slim 米国株式(S&P500)に人気が集中するのです。

もちろん他にも優良な投資信託はたくさん存在。

新NISAつみたて投資枠対象のすべてのインデックスファンドの比較と選び方は別記事で解説しています。

分配金が欲しいならETF

投資信託を選んだとしても捨てがたいのがETF。

なぜならば定期的に入る分配金を自由に使えるから。

ここでは投資信託とETFの違いを重要な3つのポイントだけまとめておきます。

| 投資信託 | 国内ETF | 海外ETF | |

|---|---|---|---|

| 保有中のコスト | 高め | 低め | かなり低め |

| 分配金の再投資 | 自動再投資できる | 自動再投資できない | 自動再投資できない |

| 分配金の二重課税 | なし | なし | あり(要確定申告) |

ETFは定期的な分配金を自由に使いたい人にはおすすめ!

NISAの成長投資枠ではETFを検討に入れましょう。

投資信託とETF(上場投資信託)の違いと選び方は別記事で詳しく解説しています。

②購入窓口を選ぶ

商品選びの後は購入する窓口を選びます。

購入窓口を選ぶ基準は以下の3点です。

コストの安さ

コストの安さで考えると購入する窓口はネット証券一択です。

なぜならばネット証券はコスト引き下げ競争のおかげでかなり安くなっているから。

S&P500連動インデックスファンドは証券会社以外でも買えます。

例えば銀行や郵便局、信用金庫など。

しかし銀行などの窓口販売は対面なので手数料が高くておすすめできません。

優良なファンドこそ手数料が安いということは覚えておきましょう!

クレカ積立可能

ネット証券はたくさんありますが、

- SBI証券

- 楽天証券

- マネックス証券

がおすすめ。

なぜならばNISAのつみたて投資枠でクレカ積立を設定可能でポイントがゲットできてお得だから。

毎月決まった日に一定額をクレジットカードで自動決済して商品を購入する仕組み。

投資しながらクレジットカードのポイントを獲得できるのがメリット!

例えばSBI証券でクレカ積立を上限の月100,000円で設定すると年間12,000ポイントを獲得できます(ポイント付与率1%の場合)。

以下はおすすめの証券会社と対応クレジットカードの組み合わせとポイント付与率です。

| 証券会社 | 対応クレジットカード | 付与率 | クレカ年会費 |

|---|---|---|---|

| SBI証券 | 三井住友カード | 最大3.0% | 永年無料 |

| 楽天証券 | 楽天カード | 最大1.0% | 永年無料 |

| マネックス証券 | dカード | 最大5.0% | 永年無料 |

ⅤポイントがいいならSBI証券、楽天経済圏の方なら楽天証券、ドコモユーザーならマネックス証券といった感じ。

ただポイント制度は変更されることが予想されます。

ポイントだけに注目するのは危険です!

カード利用額で還元率も変わります……

年会費無料も永年で永久とは言ってませんし。

そこで証券会社選びはアプリの使いやすさも考慮に入れましょう。

アプリの使いやすさ

アプリはSBI証券と楽天証券がとても使いやすいです。

もちろんアプリなしでもS&P500に投資はできます。

しかし

- 投資初心者

- PCを持っていない・開くのが面倒

- 毎日資産状況をスマホで確認したい

といった方にはアプリがあると便利です。

例えばSBI証券には「かんたん積立」というアプリがあります。

これがサクサク動いてとても使いやすいのです!

また楽天証券も2024年の12月に「iGrow」という最新のアプリを出しました。

このiGrowはカレンダー機能があり便利です。

個人的にはiDeCoも見られるのがいいなあと思いました。

他社ではこんなに使いやすく操作性に優れたアプリはありません。

アプリという点では証券会社はSBI証券か楽天証券で問題ないです。

③証券口座を開設する

証券口座の開設は簡単です。

希望する証券会社の口座開設ページに進んで案内に従って手続きをすれば大丈夫。

ラクなのはスマートフォンを使った口座開設。

マイナンバーカードか運転免許証さえあればできるからです。

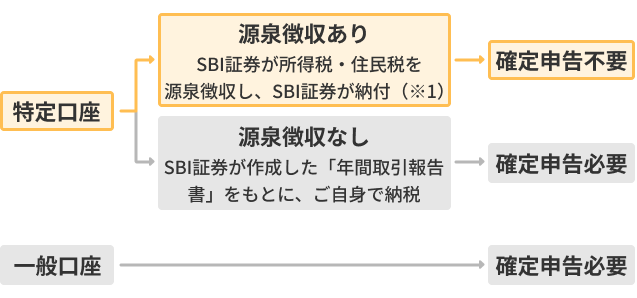

ちなみに証券口座には3種類あります。

特定口座(源泉徴収あり)を選択して確定申告しないで済むようにしておきましょう。

またNISA口座を持っていない人はこのタイミングで開設してください。

配当金の受領方法を「株式数比例配分方式」に登録することも忘れずに。

NISA口座での国内株式等の配当金が非課税になります。

④注文して投資する

最後は投資スタイルを選びます。

投資スタイルは

のどちらかです。

積立投資

積立投資のメリット・デメリットはこんな感じです。

| メリット | デメリット |

|---|---|

| 下落相場につよい 投資のスタートが切りやすい 心理的に楽 | 投資元本が増えづらい 短期では利益を出しづらい |

投資初心者やまとまった資金が少ない方は積立投資をおすすめします。

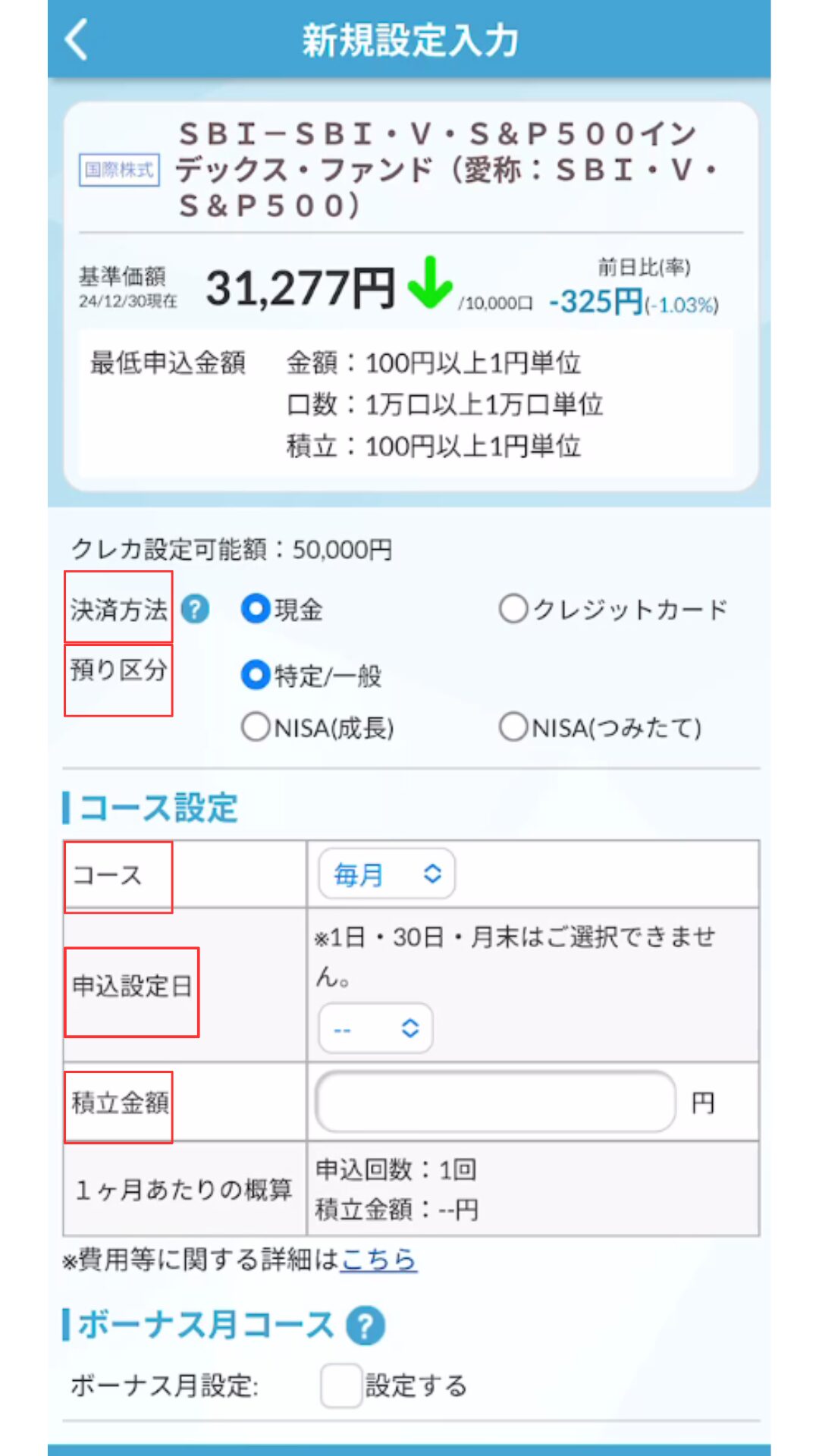

投資するファンドが決まったら

- 決済方法

- 預り区分

- 毎月何日に注文するか

- 積立金額

を設定するだけ。

SBI証券のアプリ「かんたん積立」なら一画面で設定可能!

コツコツ積立てていきましょう!

一括投資

一括投資のメリット・デメリットはこんな感じです。

| メリット | デメリット |

|---|---|

| 複利の力を最大限活用できる 上昇相場で有利 | 投資直後に暴落が来たら大きなマイナス 投資タイミングが読みづらい |

一括投資はまとまった資金がありメンタル強めの人におすすめです。

もし一括投資でNISAの枠を目いっぱい使いたいなら

- 成長投資枠で240万円

- つみたて投資枠で毎月積立100円、ボーナス設定1,198,800円

にすれば年初一括投資は完了します。

入金余力がある方は参考にしてください。

NISAを利用する方は預り区分をNISAにするのを忘れないように気を付けましょう。

NISAにするのは意外と忘れやすいです!

改めて一括投資か積立投資かよく考えたい人はこちらの記事も参考にしてください。

S&P500投資のコツ

S&P500への投資を成功させるコツは次の2つ。

投資期間を長くする

S&P500への投資を成功させる一番のコツは投資期間を長くすることです。

長期にする理由は2つ。

- 15年保有で元本割れは起きていないから

- 下落で売ると上昇も取り逃すから

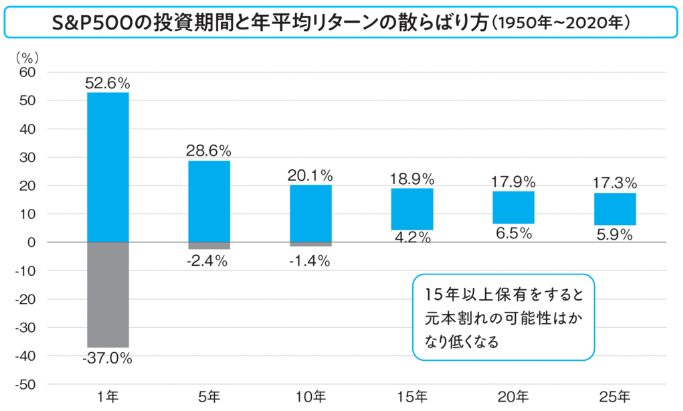

15年保有で元本割れはない

投資家の間ではとても有名なバートン・マルキール氏の『ウォール街のランダム・ウォーカー』(日本経済新聞)では、15年以上運用を続ければ元本割れしないという結果が紹介されています。

ちなみに大人気の商品オールカントリー(略してオルカン)の連動指数MSCIのACWIも、同じく15年で元本割れゼロというデータが出ています。

金融庁のホームページだと20年保有が目安です。

ただ15年や20年というデータはあくまでも過去のデータ。

将来の確実な保証や予測ではありません。

しかし少なくとも15年から20年以上投資を継続すれば、お金を減らさずに手堅く資産を増やせる可能性は高くなります。

下落で売ると上昇も取り逃す

短期的な下落局面で売ってしまい保有をやめると大きな上昇も取り逃します。

以下はS&P500おける過去20年間の1日の下落率と上昇率のランキングです(※野村アセットマネジメントより作成)。

下落率(上位5日)

| 1 | 2020/03/16 | -12.0% |

|---|---|---|

| 2 | 2020/3/12 | -9.5% |

| 3 | 2008/10/15 | -9.0% |

| 4 | 2008/12/01 | -8.9% |

| 5 | 2008/09/29 | -8.8% |

上昇率(上位5日)

| 1 | 2008/10/13 | 11.6% |

|---|---|---|

| 2 | 2008/10/28 | 10.8% |

| 3 | 2020/03/24 | 9.4% |

| 4 | 2020/03/13 | 9.3% |

| 5 | 2009/03/23 | 7.1% |

同じ色で塗った同時期に大幅な下落と上昇が両方含まれています。

つまり下落も受け入れなければ上昇も取れないということです。

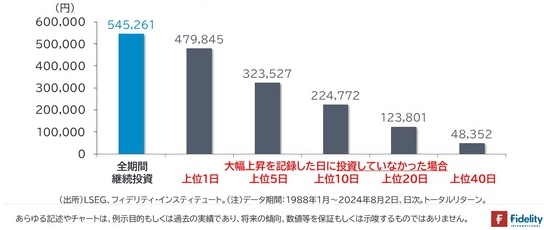

その証拠に株価が大幅な上昇をした日に投資をしていなかった場合のパフォーマンスを見てください。

20年継続保有の場合と上昇率上位10日間に保有していなかった場合を比較するとリターンに2倍以上差が出ています。

少しの間保有していなかっただけで投資成績は半減💦

株価が大幅上昇したタイミングに保有していなければ良い投資成果を得ることはできないのです。

投資期間を長く取ることが有効なことが分かります。

大暴落が起きても保有継続と積立継続が大切なのは覚えておきましょう。

短期的な下落を乗りこなす

株価暴落時も保有継続が大切なことは分かっていも、いざ株価が急落すると不安になります。

落ち着いて投資するためにも次の2つの方法で対応しましょう。

- ドルコスト平均法

- 下落時のスポット買い

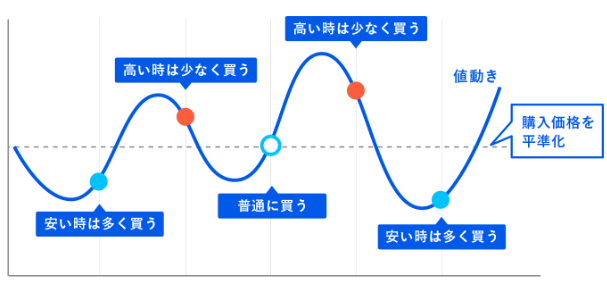

ドルコスト平均法

ドルコスト平均法は株価が下がったらたくさん買う、上がってるときは少なく買うという積立投資のスタイルです。

一括投資ほどの派手さはなく期待できるリターンは少なめです。

しかし下落局面でも積立派の投資家なら

積立派

積立派下がれば安く買えるしラッキー!

といった感じで気持ちに余裕が生まれます。

メンタルが強い人はドルコスト平均法は不要かもしれません。

しかし投資初心者や不安な方にはドルコスト平均法という気休めも必要だと思います。

下落時のスポット買い

下落時のスポット買いとは大きな下落時にまとまった金額を買う投資方法です。

積立投資を継続しながらのスポット買いもあるので、一括積立併用とも言えます。

具体的には5パーセント下がったら買い増しするといったマイルールを決めて現金を待機させておくイメージです。

いざ下落が来たら買い付けます。

例えば2000年から2024年でS&P500が5%以上下落したのは43回です。

その下落時の43回でそれぞれ10万円スポット買いした結果は以下の通り。

| 毎月積立5万円のみ | 積立5万+スポット買い | スポット買いのみ | |

|---|---|---|---|

| 投資元本 | 1480万円 | 1910万円 | 430万円 |

| 運用結果 | 9750万円 | 1億2923万円 | 3352万円 |

| 元本の何倍か? | 6.47倍 | 6.77倍 | 7.80倍 |

確かに積立だけよりも3,000万円も増えてますし、スポット買いだけでも効果があるのが分かります。

ただ……

精神的に相当タフじゃなければ難しそうです。

真っ逆さまに落ちてきてる時に買うわけですから高難度。

投資を楽しめるようになったら考えてもいいかなという投資手法です!

S&P500の買い方でよくある質問6つ

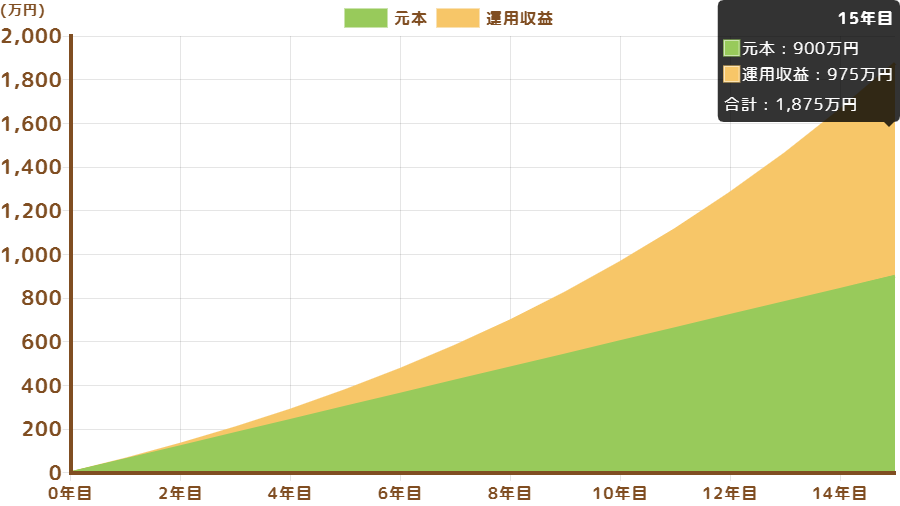

S&P500に投資すると具体的にどのくらいの利益が期待できますか?

例えば15年で1,875万円。

以下は年率8.9%(過去30年間におけるS&P500の利回り)で毎月5万円を15年積立てた場合のシミュレーションです。

S&P500の直近5年のトータルリターンは14.28%、10年は13.08%であることを考慮に入れると、S&P500なら手堅い運用が期待できそうです。

オルカンとS&P500で迷っていますがどちらがいいですか?

リターンを求めるならS&P500。

世界成長の恩恵も受けたいならオルカンです。

でも迷ったら両方!

意外にオルカンとS&P500両方に投資している人は多いですよ。

私もオルカンとS&P500両方積立て。

オルカン派とS&P500派の主張を徹底検証した結果は別記事で詳しく紹介しています。

S&P500に投資するとどのくらいの税金がかかりますか?

特定口座で取引すると所得税15%+住民税5%+復興特別所得税0.315%、合わせて20.315%の税金がかかります。

源泉徴収されるので基本的に確定申告は不要。

一方NISAを利用した場合はこれらの投資利益にかかる税金はゼロ。

もちろん利益が出ても確定申告は不要です。

ただNISAは非課税制度ですが分配金には米国の税金(10%)がかかることに注意しましょう。

NISAはなんでも非課税だと思ってしまいますが違います。後で後悔しないようにしてください!

NISA口座での投資で非課税になるのは、あくまでも日本国内で課税される部分が非課税になります。海外に投資し海外現地で課税されるものは非課税になりません(引用:日興アセットマネジメントHP)。

S&P500への投資に適したタイミングはいつですか?

長期投資が前提なので投資を始めようと思った時が投資タイミングです。

S&P500のインデックスファンドはいくらから購入できますか?

SBI証券や楽天証券などのネット証券では100円から購入可能です。

途中から購入金額は変更できます。

投資のスタートが切りやすいのはインデックスファンドのメリットです。

NISA対象のS&P500に連動するおすすめの商品はありますか?

目的によっておすすめ商品は異なります。

| 投資信託 | 国内ETF | 米国ETF |

|---|---|---|

| eMaxis Slim 米国株式 | iシェアーズ S&P 500 | バンガード・S&P500 |

| 分配金再投資で投資効率上昇 | 少ない税負担で分配金を増やせる | 超低コストと抜群の信頼度 |

分配金を出さずに再投資に回して投資効率を上げたいなら投資信託。

その中でも圧倒的にコストが安い「eMaxis Slim 米国株式 S&P500」がおすすめです。

NISA制度導入によりコストがETF並みに下がった投資信託を積極的に利用しましょう!

対してNISAの少ない税負担というメリット(※米国での10%の税金は支払う必要あり)を生かして分配金を増やしたい場合はETFです。

国内ETFなら「iシェアーズ S&P 500 米国株 ETF」。

米国ETFなら「バンガード・S&P500 ETF」(VOO)。

VOOは圧倒的な低コストで有名です。

ただ最少購入単位が9万円くらいします。

信頼度は抜群ですが気軽に買えない値段です。

なので米国ETFは金額上限があるNISA口座ではなく上限なしの特定口座での運用をおすすめします。

資金に余裕がある方は米国ETFも選択肢に入れてください。

コメント