こんな悩みを解決できる記事になっています。

私もS&P500に投資しようと考えた時、投資信託とETFの違いが分かりませんでした。

さらにETFにも国内ETFと米国ETFと2つあって困惑……。

今では投資信託とETFのメリット・デメリットも理解して、NISAもiDeCoも「eMaxis Slim 米国株式 S&P500」に投資中。

この記事を読めばS&P500は何を買えばいいのか判断できるようになります。

記事の冒頭でS&P500連動の投資信託とETFの比較をしつつ、後半で投資信託と国内ETF、米国ETFの違いを詳しく解説。

これからS&P500に投資しようと考えている方には後悔がないように知って欲しい情報を凝縮しました!

既に始めている人も次の投資対象が見えてくる内容です。

先にこの記事の結論。

- 「つみたてNISA」をやるなら投資信託

- 「お小遣いとして分配金が欲しい」なら国内ETF

- 「分配金が欲しい」「確定申告が苦手じゃない」なら米国ETF

S&P500に投資するなら投資信託とETFどっちがいい?

まずS&P500 に連動する投資信託とETFを比べます。

有名で人気の3つを例に出しての比較です。

ここは数値とチャートの比較なのでサクッといきます!

コスト重視ならETF

最初はコスト比較です。

ここでは信託報酬と総経費率で比べます。

いきなり難しい言葉ですが、共に資産保有時に必要なコストです。

総経費率の方がより細かく計算した値というくらいの理解でオッケー!

| ファンドの種類 | 商品名 | 信託報酬 | 総経費率 |

|---|---|---|---|

| 投資信託 | eMaxis Slim 米国株式 S&P500 | 0.08140%以下 | 0.10% |

| 国内ETF | iシェアーズ S&P500 米国株 ETF | 0.066% | 明記義務なし |

| 米国ETF | Vanguard・S&P500 ETF | 経費率を開示 | 0.03% |

最初から単純比較が難しいのが分かります。

なぜならばコストへの考え方がそれぞれの商品で違うから。

例えば投資信託は運用報告書に信託報酬と総経費率の両方が記載されます。

しかし国内ETFはそもそも運用報告書の作成義務がないので総経費率は明確には分かりません。

そして米国ETFは信託報酬ではなく総経費率を開示します。

条件がそろわなくて困るのです。

とはいえ

- 投資信託よりETFの方がコストは安い

- 米国ETFのコストはとてつもなく安い

というのはなんとなく伝わってきます。

パフォーマンスはほぼ同じ

次はパフォーマンスで比べます。

投資目標(ベンチマーク)であるS&P500とそれぞれの投資信託とETFがどれだけ忠実に運用できているか確認しましょう。

どんな商品もS&P500に100%連動はしません。

なぜならばコストが余計にかかったり、運用のうまい下手があるからです。

この運用成績とベンチマークとのずれ(乖離)は小さい方が良いとされます。

eMaxis Slim 米国株式 S&P500(投資信託)

| 1カ月 | 3カ月 | 6カ月 | 1年 | 3年 | 設定来 | |

|---|---|---|---|---|---|---|

| 投資信託 | 1.3% | 12.0% | 10.8% | 36.7% | 77.4% | 227.0% |

| S&P500 | 1.3% | 11.9% | 10.7% | 36.4% | 76.4% | 223.6% |

iシェアーズ S&P500 米国株 ETF(国内ETF)

| 1カ月 | 3カ月 | 6カ月 | 1年 | 3年 | 設定来 | |

|---|---|---|---|---|---|---|

| 国内ETF | 1.33% | 11.95% | 10.83% | 36.66% | 77.52% | 254.11% |

| S&P500 | 1.33% | 11.94% | 10.71% | 36.44% | 76.39% | 253.77% |

コストが安い国内ETFが有利かなと思いきや意外にもパフォーマンスは投資信託と国内ETFは互角!

Vanguard・S&P500 ETF(米国ETF)

| 1カ月 | 3カ月 | 1年 | 3年 | 5年 | 設定来 | |

|---|---|---|---|---|---|---|

| 米国ETF | 5.87% | 7.14% | 33.86% | 11.39% | 15.72% | 14.90% |

| S&P500 | 5.87% | 7.15% | 33.89% | 11.44% | 15.77 | 14.94% |

米国ETFはキレイに0.05%以内のずれで収まっています。

投資信託もETFもベンチマークとうまく連動しているので、パフォーマンスで考えるとどれもほとんど一緒です。

実は大差がない

コストとパフォーマンスで比べましたが、結局どれも同じ気がしませんか?

試しに国内ETFと円ベースのS&P500をチャートで確認してください。

以下のようにきれいに連動しているのです。

よく見るとオレンジ色の国内ETFと赤色のS&P500とがほとんど重なっています。

このようにパフォーマンスならS&P500であれば投資信託でもETFでも大差がないのです!

あとは自分の

- 投資目的

- 投資スタイル

- 投資経験

によってどれを選べばいいのか考えるだけ!

ということでここから投資信託とETFの違いを詳しくお伝えします。

投資信託とETFの違い

どちらも投資信託

S&P500への投資を始めようとするとまず投資信託とETF(上場投資信託)の違いに困惑します。

投資信託のイメージはこんな感じ。

つまり実は広い意味でどちらも投資信託なのです。

投資信託とはいろんな会社の株式が入っている詰め合わせ商品のことですよ。

違いは非上場か上場か

どちらも投資信託ですが一般的な投資信託とETFの違いは、非上場か(=一般的な投資信託)もしくは上場か(=ETF)です。

一般的な投資信託

- 多くの人がイメージする非上場の投資信託

- 正式名称は公募追加型株式投資信託

- 誰もが(=公募型)いつでも(=追加型)購入可能

ETF

- 取引所に上場している投資信託

- 正式名称はExchange Traded Funds

- 取引所で(=Exchange) 取引される(=Traded) 投資信託(=Funds)

ETFは株式市場で売買できるので、普通に会社の株式を購入する感じです。

米国の市場に上場しているものは特に米国ETFと呼ばれています。

投資信託とETFの特徴

投資信託とETFは非上場か上場かで様々な特徴が発生します。

ETFは株式の性質があるので、株式も併せてそれぞれの特徴をまとめました。

| 投資信託 | ETF | 株式 | |

|---|---|---|---|

| 非上場・上場 | 非上場 | 上場 | 上場 |

| 購入場所 | 証券会社の他、銀行、郵便局など | 証券会社 | 証券会社 |

| 取引可能時間 | 原則15時30分まで 商品によって異なる | 各市場の取引時間内 | 各市場の取引時間内 |

| 取得価格 | 1日1回算出される基準価額 | リアルタイムで変動する市場価格 | リアルタイムで変動する市場価格 |

| 取得方法 | 基準価額をもとに購入価額を算出して購入 | 指値・成行注文 | 指値・成行注文 |

| 購入時費用 | 販売会社や商品によって異なる | 証券会社で異なる | 証券会社で異なる |

| 信託報酬 | 高め | 低め | なし |

| 分配金の再投資 | 自動再投資できる | 自動再投資できない | 配当金 |

| 分配金の二重課税 | なし | 国内ETFはなし/海外ETFはあり | 外国株はあり |

| 信用取引 | できない | できる | できる |

| 解約や売却時の手数料 | 信託財産留保額 | 市場で売却する手数料 | 市場で売却する手数 |

米国で初めてETFが生まれたのが1993年なのでETFは比較的新しい金融商品です。

ここからは非上場・上場以外の違いを詳しく見ていきましょう。

購入場所

- 投資信託:証券会社、銀行、郵便局など

- ETF:証券会社

投資信託は証券会社の他に銀行や郵便局でも購入可能です。

しかしネット証券の方が手数料が安いので、窓口の対面販売にこだわりがなければネット証券がおすすめ。

ネット証券とはSBIや楽天、マネックスなどです。

一方ETFは証券会社でのみ購入可能。

なぜならば株式やETFは証券取引所を通じてのみ取引可能で、取引所に売買注文を取り次げるのが証券会社だけだから。

ちなみに米国ETFは米国市場での取引ですが、日本の証券会社で注文できます。

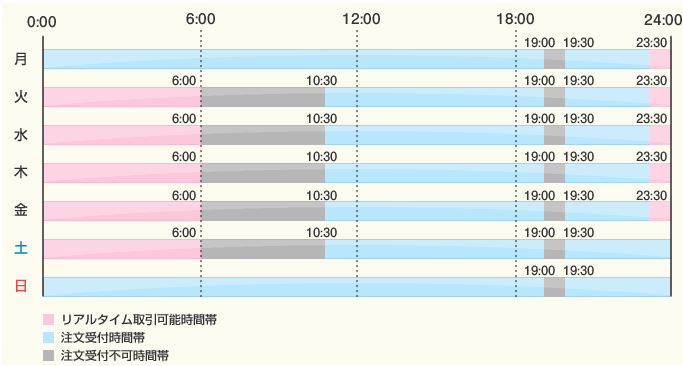

取引可能時間

- 投資信託:購入場所によって異なる

- ETF:証券取引所の取引時間内

投資信託は購入する証券会社、銀行、郵便局などいろいろあります。

ネット証券だと当日に買いたい場合15:30が締め切りです。

当然窓口で買うとしたら営業時間内です。

一方ETFは証券取引所の取引時間内です。

| 市場 | 取引時間(平日) |

|---|---|

| 日本市場 | 9:00~11:30(前場) 12:30~15:30(後場) |

米国ETFは米国市場なので日本の夜中です。

| 市場 | 取引時間(平日) |

|---|---|

| 米国市場 | 23:30~6:00 (現地時間9:30~16:00) |

ただ眠い中起きている必要はなくて、事前に注文を入れておけば寝てる間に勝手に買えてます。

取得価格

- 投資信託:1日1回計算される1口(くち)当たりの基準価額

- ETF:リアルタイムの市場価格

投資信託は1日1回算出される基準価額での取引です。

基準価額とは投資信託の規模(純資産総額)によって決まる価格のこと。

対してETFはリアルタイムで刻一刻と変化する市場価格での取引です。

株は1株2株と数えるのと同じように投資信託は1口2口と数えます。

取得方法

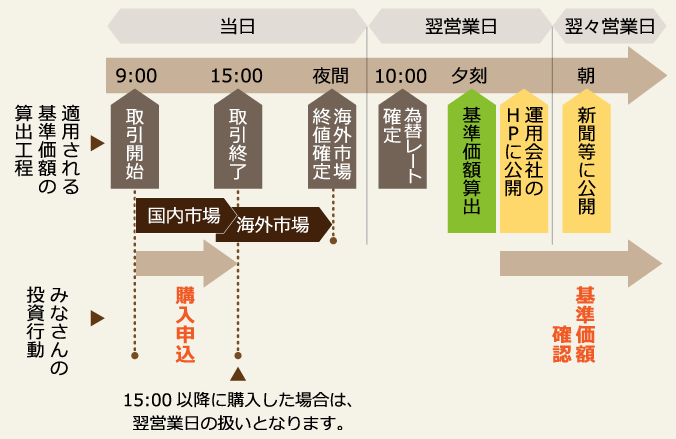

取得方法は両者の特徴が大きく異なる部分です。

- 投資信託:販売会社を通して口数指定か金額指定で注文

- ETF:証券取引所を通して口数指定かつ指値や成行で注文

投資信託の取得方法

投資信託の購入は

- 口数指定注文

- 金額指定注文

のどちらかを選んで注文します。

| 口数指定注文 | 基準価額によっては取得金額が高くなる可能性あり |

|---|---|

| 金額指定注文 | 購入できる口数は注文時には分からない |

よく聞く積立投資のドルコスト平均法は金額指定注文。

取得金額や購入口数が注文時に分からない理由は、注文した時点で投資信託の基準価額がまだ決まっていないからです。

以下の投資信託の売買過程を見てください。

注文申込締切後に基準価額が公表されてようやく、いくらで取得したか判明します。

つまり投資信託の場合、申し込んでから基準価額算出まで自分がいくら分購入できたか、何口分購入できたか分からないのです。

ETFの取得方法

一方ETFの取得方法は

- 指値注文

- 成行注文

の2つです。

| 指値注文 | 希望する取得価格を指定して注文 |

|---|---|

| 成行注文 | 取得価格を指定せずに注文 |

指値注文ならば思ったより高い値段で買うことも防げます。

ただ自分が指してる価格に下がらなければ永遠に買えませんが……

反対にいくらでもいいのですぐに欲しいのなら成行注文にすればいいのです。

ETFは自分が買いたい値段を指定できます。

つまりETFの取得方法は個別株とほぼ同じなのです!

購入時費用

- 投資信託:買付手数料

- ETF:売買委託手数料

投資信託では買付手数料(販売手数料)を販売会社に支払います。

ただ投資信託は買付手数料がかからないノーロード商品が多いです。

つみたてNISA対象の投資信託は、すべてノーロード!

ETFは売買委託手数料として証券会社に払う手数料があり証券会社ごとに違います。

信託報酬

- 投資信託:信託報酬(運用管理費用)

- ETF:信託報酬(運用管理費用)

投資信託とETF共に保有期間中は信託報酬(運用管理費用)が必要です。

投資している資産を管理・運用してもらうために毎日運用資産から差し引かれる費用

投資の世界は良い商品こそ費用が安いので、信託報酬の安さは投資の重要ポイント!

信託報酬は運用期間中ずっとかかるコストです。

なのでなるべく信託報酬が安い商品を選ぶ必要があります。

一方のETFは

- 販売会社への手数料

- 投資信託にかかる事務費用(運用報告書の印刷費等)

が安いので投資信託よりETFの方が信託報酬は低めです。

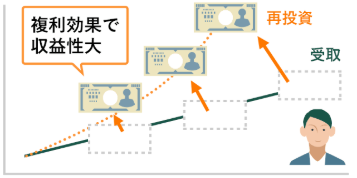

分配金の再投資

- 投資信託:自動再投資か受取りかを選択可能

- ETF:自動再投資はできない

投資信託やETFでは、運用会社の方針や運用状況によって年に数回分配金を出すことがあります。

分配金は株主に還元する株の配当金のようなものです。

投資信託は分配金を現金で受け取ることもできますし、自動で同じ投資信託への再投資も可能。

しかし分配金を出さない投資信託の方が人気です。

なぜならば分配金を出す代わりに信託財産内部で再投資して成長を優先できるから。

例えばeMaxis Slim 米国株式 S&P500に分配金はありません。

すると以下のように資産は一気に伸びていきます。

さらにつみたてNISAなら投資限度額に再投資分は含まないので、投資信託はNISA制度を限度ギリギリまで有効に活用できるのです。

つまりつみたてNISAをやるなら投資信託一択!

対してETFは自動で再投資はできません。

分配金はすべて現金で受け取らなければなりません。

ETFの分配金を再投資するためには、一度受け取った分配金を自分で新規買付をする必要があります。

分配金を自由に使いたいならETFがいいです。

ただ再投資が自動ではないのがネックですね……

分配金の二重課税

- 投資信託:二重課税なし

- 国内ETF:二重課税なし

- 米国ETF:二重課税あり

二重課税とは海外で分配金に対して外国税10%、日本で配当課税20.315%が引かれることです。

S&P500は外国資産なので現地米国で分配金から外国税が天引きされます。

だた外国税額控除という仕組みにより投資信託と国内ETFは自動で調整されるため課税は日本のみ。

しかし米国ETFはこの外国税10%を取り戻すために確定申告が必要です。

確定申告に慣れてない人にとって米国ETFは面倒な手間が増えることになります。

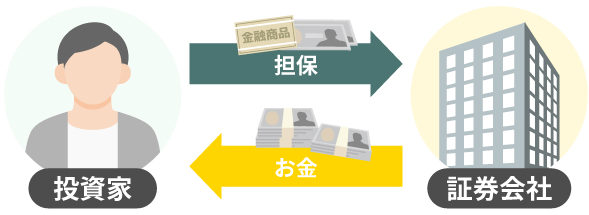

信用取引

- 投資信託:できない

- ETF:できる

金融商品の取引方法は

- 現物取引

- 信用取引

の2種類があります。

現物取引とは現金と株式などを受け渡して行う基本的な取引です。

一方の信用取引は現金や金融商品を担保として証券会社に差し出すことにより、証券会社から資金や株式を借りて行う取引。

投資信託は信用取引の対象外です。

しかしETFは株式のように信用取引で売買可能。

経験を積んで短期的に相場が読めるならば一気に資金を投入して利益を上げられます。

ただ元本以上の損失が発生するリスクも覚えておきましょう。

いわゆる借金してETFを買っているわけですから。

信用取引は慣れてからで大丈夫!

解約や売却時の手数料

- 投資信託:信託財産留保額

- ETF:売買手数料

投資信託は解約時に信託財産留保額が発生。

信託財産留保額とは解約の際に手数料とは別に支払う費用で、販売会社が受け取るのではなく信託財産に留保されます。

ETFや株と違い投資信託は誰かに買ってもらうのではなく解約。

投資信託に置いていくイメージです。

ETFは購入時と同じく売却時にも売買手数料が必要です。

売却金額に応じて証券会社が定める取引手数料を支払います。

投資信託のメリットとデメリット

以上を踏まえて投資信託のメリットとデメリットをまとめます。

投資信託のメリット

- 手軽に始められる

- 手間をがかからない

- 分配金再投資が可能

手軽に始められる

投資信託の購入は金額指定注文ができるので投資スタートのハードルが低いです。

例えば100円などの少額から購入可能。

初心者でも始めやすいです。

手間がかからない

一度積立投資の設定をすれば、毎月決められた日に自動で買い付けが行われるので手間がかかりません。

分配金再投資が可能

分配金の再投資が自動なので複利効果を最大限活用した資産運用ができます。

長期運用を考慮すると、手間がかからず自動で再投資できる投資信託がベストだと考えて私は投資信託を選びました。

投資信託のデメリット

- 運用コストはETFよりも高め

- いくらで取得できるか不明

運用コストはETFよりも高め

投資信託は販売会社に支払う手数料などが発生。

いくらで取得できるか不明

注文時には基準価額が算出されていないのでいくらで買えるのか分かりません。

コストが安い投資信託が増えていますし、そもそも相場は読めないので取得価額はすぐに分からなくてもいいと個人的には考えています。

ETFのメリットとデメリット

ETFのメリットとデメリットをまとめます。

ETFのメリット

- リアルタイムで注文できる

- 運用コストが低い

リアルタイムで注文できる

- 刻一刻変化する値動きを確認しながら注文可能。

- 価格が下がったタイミングで購入したり、逆に価格が上がったタイミングで売却できます。

ただ個別株と同じく相場は読めませんし、注文に慣れるまで時間はかかります!

運用コストが低い

ETFは販売会社を介さずに取引を行うため、投資信託よりもコストを抑えて運用できます。

ETFのデメリット

- 分配金の自動再投資はできない

- 自動積立設定はできないことが多い

- 市場がパニックの時に売却しづらい

- 最低投資金額が高い

分配金の自動再投資はできない

ETFで支払われた分配金は自動で再投資されないので、自分で手続きしなければなりません。

自動積立設定はできないことが多い

自動積立に対応していない金融機関が多いので、手動で毎月同じ銘柄を購入する必要があります。

しかし最近は積立設定が可能な証券会社が多くなってきました。

例えば

- iシェアーズ S&P500 米国株 ETF

- 米国ETFバンガード S&P500

どちらもSBI証券や楽天証券なら積立設定が可能です。

市場がパニックの時に売却しづらい

ETFはリアルタイム取引なので、株式市場が金融ショックなどで混乱している時に売却できないリスクがあります。

なぜならば相場がパニックを起こすと売りたい人が多くなり、どんどん値段が安くなって買う人が現れないからです。

最低投資金額が高い

ETFの最低投資金額は投資信託よりも高いです。

| 商品名 | 金額指定最低単位 |

|---|---|

| iシェアーズ S&P500 米国株 ETF | 1,000円以上 |

| 米国ETFバンガード S&P500(VOO) | 約90,000円 |

投資信託が100円から買えるのに比べて米国ETFはかなり高く感じます。

VOOは気軽に毎月積立できない価格なので私は選択肢から外しました。

でも余裕がある方は米国ETFはとてもおすすめですよ。

初心者は投資信託、分配金が欲しいならETF

まとめると

初心者は投資信託!

分配金で欲しい物を買いたいならETF!

投資信託が向いている人

投資信託が向いている人は次の3つの特徴がある人です。

- 投資初心者

- 長期積立をしたい人

- NISAやiDeCoを始めたい人

理由は少額投資可能だから。

投資信託は100円や1万円など自分の決めた金額で積立投資ができます。

少額スタートで投資に慣れていきたい方は投資信託がいいです。

分配金の自動再投資により長期間複利効果を得られるからです。

一度積立の設定をすれば毎月自動で投資が行われます。

投資信託なら手間をかけずに長期的な運用も可能です。

始めたい人

つみたてNISAやiDeCoは投資信託が主な対象です。

ETFはNISAの成長投資枠で一部が対象になっているだけ。

まずは投資信託。後でETFを考えてもいいです。

ETFが向いている人

ETFが向いている人は次の3つの特徴がある人です。

- 投資中上級者

- コストを抑えたい人

- 分配金をすぐに使いたい人

ETFは株式と同じ性質があるからです。

例えばリアルタイムで指値注文できたり、信用取引が可能。

相場の値動きや注文方法、仕組みを理解できたらETFがおすすめです。

ETFは信託報酬が低めだからです。

| 商品名 | 信託報酬 | |

|---|---|---|

| 投資信託 | eMaxis Slim 米国株式 S&P500 | 0.08140%以下 |

| ETF | NEXT FUNDS S&P 500 指数 | 0.077% |

一般的に保有中のコストはETFの方が安いです。

すぐに使いたい人

ETFは分配金を現金でもらわなければならないからです。

ETFは投資信託と違って分配金の再投資設定ができません。

逆に言うと分配金をすぐに使いたい人は投資信託よりETFの方がうれしいのです。

分配金を再投資しないのならばETFが断然おすすめ!

S&P500に連動するおすすめの投資信託

S&P500に連動するおすすめ投資信託を2つ紹介します。

eMAXIS Slim米国株式(S&P500)

1つ目は三菱UFJ国際投信のeMAXIS Slim米国株式(S&P500)です。

| ファンド名 | 純資産総額 | 信託報酬 |

|---|---|---|

| eMAXIS Slim米国株式(S&P500) | 6兆990億円 | 0.08140%以下 |

eMAXIS Slim米国株式(S&P500)はS&P500に連動する投資信託の中でも信託報酬は最安レベル。

リターンも常にトップクラスです。

NISAのつみたて投資枠にも対応しています。

SBI・V・S&P500インデックス・ファンド

2つ目はSBIアセットマネジメントのSBI・V・S&P500インデックス・ファンドです。

| ファンド名 | 純資産総額 | 信託報酬 |

|---|---|---|

| SBI・V・S&P500インデックス・ファンド | 1兆9692億円 | 0.0938% |

SBI・V・S&P500インデックス・ファンドはeMAXIS Slim米国株式(S&P500)に匹敵するコストの安さです。

世界最大級の運用会社バンガード社のETF(バンガード・S&P500 ETF:VOO)が投資対象。

事実上米国ETFバンガード S&P500(VOO)を買っていることになります。

バンガード社のETFを通じてS&P500に連動する投資成果を残したいという方におすすめです!

もちろんNISAのつみたて投資枠対象です。

投資信託とETFに関するよくある質問5つ

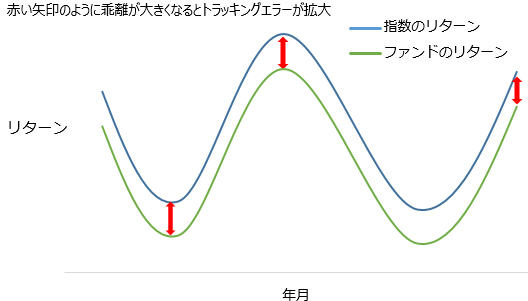

同じS&P500に連動の投資信託とETFなのにリターンに差が出るのはなぜですか?

それぞれの投資信託とETFは連動対象(ベンチマーク)であるS&P500との間に微妙にずれ(トラッキングエラー)が発生します。

このトラッキングエラーが出てしまう理由はファンドごとに運用のうまい下手があるからです。

例えば

- 組み入れ銘柄を売買するタイミング

- 売買コスト

- 信託報酬

などがファンドごとに違うのです。

運用がうまいファンドはこのずれが小さく、下手なファンドはずれが大きくなります。

投資信託やETFを選ぶ際は、信託報酬などのコストだけでなくリターンも確認しましょう。

S&P500に連動するおすすめの米国ETFは?

S&P500に連動する米国ETFを3つ紹介します。

| 銘柄名 | ティッカー | 運用会社 | 設定日 | 5年リターン | 経費率 | 配当利回り |

|---|---|---|---|---|---|---|

| Vanguard・S&P500 ETF | VOO | バンガード | 2010/9/9 | 15.95% | 0.03% | 1.20% |

| iShares Core S&P 500 ETF | IVV | ブラックロック | 2000/5/19 | 15.97% | 0.03% | 1.50% |

| SPDR S&P 500 ETF TRUST | SPY | ステート・ストリート | 1993/1/23 | 15.91% | 0.09% | 1.18% |

SPYは米国初のETFです!

どのファンドも純資産総額はとても大きいです。

リターンも拮抗。

経費率重視ならVOOかIVVです。

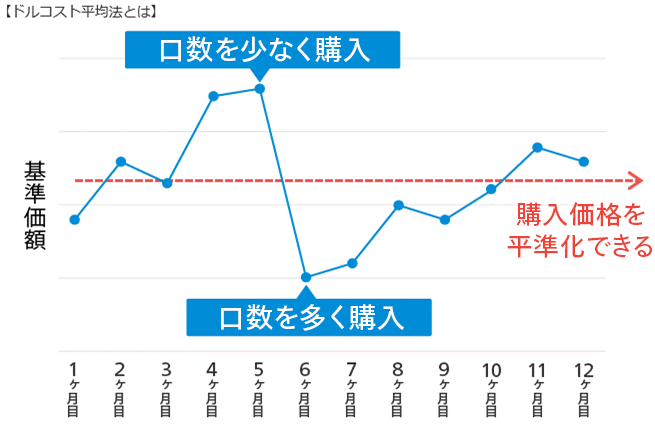

S&P500連動の投資信託やETFで大きなリターンを得るには何に気をつけるべきですか?

長期投資をすることです。

短期的な価格のブレによる資産への影響も少なくなるから。

例えば積立投資の買い付け方法「ドルコスト平均法」ならば、定額買付なので高い所は少なく低い所は多く買えます。

長期で運用するほど複利効果が大きくなるので資産は増えやすいです。

大きなリターンを求めるとリスクも増加。

相場次第では損失が生じる可能性も大きくなります。

リスクを抑えながら、リターンも大きく狙うなら時間を味方につけて長期運用をしましょう。

ブル型やベア型と呼ばれる投資信託とETFはどんなファンドですか?

投資信託やETFの中には、ブル型やベア型と呼ばれるハイリスクハイリターンな商品があります。

ブルは指数が上昇すると利益発生。

逆にベアは指数が下落すると利益が出ます。

雄牛が角を下から上に突き上げる姿にちなんでブル(上昇相場)。

熊が爪を振り下ろす姿にちなんでベア(下落相場)。

先物・オプション取引等を利用する短期の売買でリターンを求める手法です。

運用に慣れて余裕が出てきたら挑戦してもいいでしょう。

NISA制度で運用する場合は?

投資信託はNISAのつみたて投資枠と成長投資枠の両方利用できます。

ETFは成長投資枠のみで、つみたて投資枠は使えません。

積立投資をしたい場合はまず投資信託です。

またNISAは国内で非課税なのでS&P500連動の商品は米国での税金は課税されます。

そもそもNISAは二重課税にならないことは覚えておきましょう。

| 分類 | 商品名 | つみたて投資枠 | 成長投資枠 | 金額指定最低単位 | 分配金 | 分配金再投資 |

|---|---|---|---|---|---|---|

| 投資信託 | eMAXIS Slim米国株式 | 対応可 | 積立設定も可 | 100円以上で設定自由 | なし | 自動で再投資可 |

| 国内ETF | iシェアーズ S&P500 | なし | 積立設定も可 | 1,000円以上 | あり | 不可 |

| 海外ETF | 米国ETFバンガード (VOO) | なし | 積立設定も可 | 約90,000円 | あり | 不可 |

コメント